Latinoamérica se encuentra en un ciclo estratégico de desarrollo de infraestructura, impulsado por ambiciosos planes gubernamentales y capital privado. En este contexto, el concreto premezclado se erige como un indicador clave para medir la eficiencia y madurez de la cadena de suministro de la construcción. Su distribución y disponibilidad no son solo una cuestión logística, sino un termómetro de la actividad económica regional.

Sin embargo, este mercado está lejos de ser homogéneo. La combinación de geografía diversa, desarrollo desigual y una fuerte dependencia del radio económico de transporte convierte a Latinoamérica en un mosaico de submercados locales, donde los datos agregados suelen ocultar desequilibrios críticos. A través de una lectura comparativa entre mercados líderes como Brasil, México, Colombia y Perú, se busca identificar patrones de consumo, cuellos de botella productivos y oportunidades de inversión. El objetivo es proporcionar a contratistas, productores y responsables de decisiones una visión clara y práctica para comprender mejor la dinámica actual y futura del mercado regional del concreto.

Panorama General — Datos Macroeconómicos y Factores Impulsores

El mercado latinoamericano de concreto premezclado se encuentra en una senda de expansión sostenida, impulsado principalmente por la fuerte inversión pública en infraestructura y la demanda del sector residencial. La industria de cemento, materia prima fundamental, muestra un crecimiento robusto, alcanzando un valor de mercado estimado de 11,800 millones de dólares en 2025 y proyectando un crecimiento a una Tasa de Crecimiento Anual Compuesta (CAGR) del 7.2% hasta 2029. En volumen, la capacidad operativa regional de cemento es de aproximadamente 300 millones de toneladas por año, liderada por Brasil (98.3 mtpa) y México (56.6 mtpa).

Visión General del Mercado Regional

Factores Clave de Crecimiento

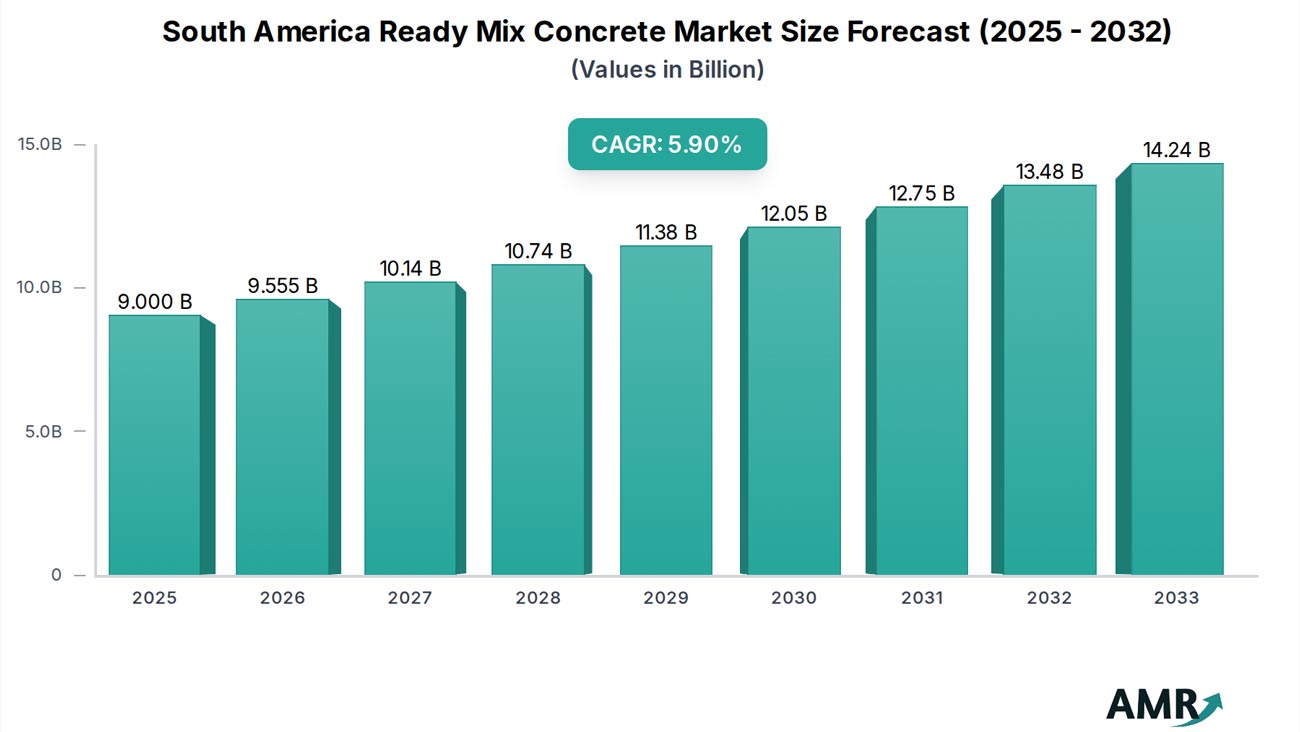

El mercado de concreto premezclado en Sudamérica, que representa la mayor parte del mercado latinoamericano, tenía un volumen estimado de 152 millones de metros cúbicos en 2024, proyectándose un crecimiento a una CAGR del 5.03% hasta 2030. El mercado se caracteriza por tres rasgos distintivos:

- Fragmentación y concentración geográfica: Es un mercado competitivo y fragmentado, aunque la actividad está altamente concentrada en los principales corredores económicos. Brasil es el actor dominante, representando cerca del 41% del consumo en Sudamérica en 2025.

- Liderazgo del sector residencial: Históricamente, el sector residencial ha sido el principal consumidor, representando más del 36% de la demanda total de concreto premezclado en Sudamérica.

- Sensibilidad a costos y logística: La rentabilidad del sector depende críticamente de la volatilidad en los precios del cemento y los áridos, así como de la eficiencia del transporte por carretera, lo que define mercados locales con un radio económico limitado.

El dinamismo del mercado responde a la convergencia de cuatro fuerzas estructurales:

- Inversión Pública: El principal motor actual son los megaproyectos de infraestructura gubernamentales, como el Programa de Aceleración del Crecimiento (PAC) en Brasil y el Tren Maya en México. Se estima que la región necesita 250 mil millones de dólares anuales en inversión en infraestructura (2024-2028), generando una demanda masiva y estable.

- Déficit Habitacional: Un déficit estimado en más de 35 millones de viviendas en Sudamérica crea una presión de demanda estructural a largo plazo para el sector de la construcción residencial.

- Inversión Privada: La tendencia del “nearshoring” (relocalización de cadenas de suministro, especialmente en México) y la recuperación de la actividad minera (en Chile y Perú) están generando proyectos industriales y logísticos que requieren grandes volúmenes de concreto.

- Tendencias de Sostenibilidad: Las regulaciones ambientales más estrictas están acelerando la migración desde la mezcla en obra (más contaminante) hacia el concreto premezclado comercial, consolidando así su posición en el mercado.

El mercado latinoamericano de concreto premezclado se encuentra en una fase de crecimiento estable con perspectivas sólidas hacia 2030, tanto en valor económico como en volumen operativo. El aumento de la urbanización, la ejecución de grandes proyectos de infraestructura y la preferencia creciente por soluciones con calidad técnica superior son los principales factores que impulsan este dinamismo regional.

Tamaño del Mercado y Estructura por Países Clave

A nivel regional, el mercado de concreto premezclado en América Latina y el Caribe sigue siendo dominado por unos pocos países que concentran la mayor parte del consumo y la producción, aunque con diferentes ritmos de crecimiento y perfiles de demanda según el desarrollo económico y las prioridades de inversión pública y privada en construcción e infraestructura.

| País | Tamaño del Mercado y Estructura de Demanda | Distribución de Capacidad y Competencia | Brecha de Oferta-Demanda y Dinámicas de Precio |

|---|---|---|---|

| 🇧🇷 Brasil |

Volumen (2024): ~190 M de toneladas. Demanda: Impulsada por el PAC (Programa de Aceleración del Crecimiento) en infraestructura (carreteras, saneamiento, energía) y el programa de vivienda “Minha Casa, Minha Vida”. Regiones clave: Sureste (São Paulo, Río de Janeiro) y Sur. |

Capacidad líder: La más grande de la región (capacidad de cemento de ~98 mtpa). Competencia: Dominado por Votorantim Cimentos y actores consolidados como InterCement. Distribución: Plantas concentradas alrededor de las principales áreas metropolitanas e industriales del Sureste/Sur. |

Brecha: La demanda masiva en proyectos del PAC puede crear cuellos de botella temporales en regiones de alto crecimiento (ej. norte/noreste). Precio: Altamente competitivo en las regiones del sureste con alta densidad de plantas. |

| 🇲🇽 México |

Volumen (2024): ~135 M de toneladas. Demanda: Megaproyectos federales como el Corredor Interoceánico, el Tren Maya y la dinámica manufacturera e industrial del norte impulsada por el nearshoring. Regiones clave: Norte (Nuevo León, Coahuila), Centro (Ciudad de México) y Sureste. |

Capacidad líder: Segunda en la región (capacidad de cemento de ~57 mtpa). Competencia: Dominio de CEMEX. Presencia significativa de Holcim. Distribución: Red densa en el centro y norte del país. Expansión estratégica hacia el sureste. |

Brecha: Desbalance regional. La demanda en nuevos polos de desarrollo (sureste) supera la capacidad local inicial. Precio: Costos elevados en zonas remotas del sureste. Alta competencia en mercados maduros del centro y norte. |

| 🇨🇴 Colombia |

Volumen (2024): ~18-25 M de m³ (estimado concreto). Demanda: Fuerte impulso del Plan Nacional de Desarrollo y concesiones de carreteras 5G. Demanda robusta de vivienda de interés social (VIS). Regiones clave: Región Andina (Bogotá, Antioquia, Valle del Cauca). |

Capacidad: Crecimiento rápido de capacidad para seguir el ritmo de la demanda. Competencia: Grupo Argos (Cementos Argos) y CEMEX Colombia son actores dominantes. Distribución: Concentrada en los centros urbanos principales y corredores viales estratégicos. |

Brecha: Riesgo de subcapacidad temporal durante picos simultáneos de proyectos de infraestructura grandes y construcción urbana. Precio: Estabilidad relativa en principales ciudades con buena cobertura. Posible presión al alza en regiones apartadas. |

| 🇨🇱 Chile |

Consumo per cápita (2024): ~1,011 kg/persona (uno de los más altos de la región). Demanda: Sostenida por renovación urbana y vivienda social. Proyectos mineros (cobre) y planes de infraestructura ferroviaria como impulsores clave. Regiones clave: Región Metropolitana de Santiago, Antofagasta (minería), y Valparaíso. |

Competencia: Melón Hormigones y Polpaico son actores principales. Presencia de Holcim. Distribución: Extrema concentración en la zona centro, particularmente en Santiago y sus alrededores. |

Brecha: Desbalance geográfico agudo. Grandes proyectos mineros en el norte generan demanda lejos de los centros de producción, creando un desafío logístico y de costos importante. Precio: Altos costos de energía y logística presionan los precios al alza, especialmente para proyectos en zonas remotas. |

| 🇵🇪 Perú |

Crecimiento del valor del mercado: Registró el CAGR más alto (+5.5%) en valor en los últimos años entre los principales mercados. Demanda: Programa de vivienda “Techo Propio” y inversión minera privada que impulsa proyectos de infraestructura industrial y logística asociados. Regiones clave: Lima (vivienda y comercio) y el corredor minero del sur (Arequipa, Moquegua, Cusco). |

Capacidad: Expansión continua para satisfacer demanda minera y urbana. Competencia: Presencia de UNACEM y Premix Perú. Distribución: Fuerte concentración en Lima. Desarrollo estratégico de capacidad en el sur para servir a la industria minera. |

Brecha: Segmentada por proyecto. Demanda masiva y predecible de grandes proyectos mineros versus demanda cíclica urbana. Precio: Precios y márgenes generalmente más altos y estables para proyectos mineros que requieren concreto especializado. Alta competencia en el mercado urbano de Lima. |

| 🇦🇷 Argentina |

Volumen (2024): ~55 M de toneladas. Consumo per cápita (2024): ~1,180 kg/persona (el más alto de la región). Demanda: Altamente volátil, sujeta a ciclos macroeconómicos. Centrada en vivienda y renovación urbana, con algunos proyectos de energía y minería (litio). Regiones clave: Área Metropolitana de Buenos Aires (AMBA), Córdoba, y provincias con actividad minera. |

Capacidad: Alta capacidad instalada, pero subutilización significativa debido a la volatilidad de la demanda y costos energéticos elevados. Competencia: Loma Negra es el líder del mercado. Presencia de Holcim. Distribución: Concentrada en el núcleo urbano-industrial del centro-este del país. |

Brecha: Brecha por ineficiencia. No es una falta de capacidad física, sino una baja utilización de la capacidad (<70%) por la debilidad de la demanda y los altos costos operativos. Precio: Alta sensibilidad al costo energético y al tipo de cambio. La competencia por una demanda reducida en el AMBA puede comprimir márgenes. |

Conclusiones del Análisis: Tendencias Regionales Comunes

- Concentración geográfica extrema: La actividad se concentra en 1-3 regiones económicas principales, creando mercados locales definidos y limitando la eficiencia a nivel nacional.

- Naturaleza diversa de las brechas: Las “brechas” de oferta no son uniformes, alternando entre baja utilización de capacidad (Argentina), desafíos logísticos (Chile, sureste de México) y escasez temporal durante picos de obra (Colombia, Perú).

- Dualidad de los impulsores de demanda: El crecimiento depende de una combinación entre proyectos públicos de infraestructura (cíclicos pero masivos) e inversión privada (minería, nearshoring, vivienda), siendo los mercados más estables aquellos que logran equilibrar ambas fuentes.

Desafíos Clave y Cuellos de Botella Estructurales

El análisis de los mercados nacionales revela que, más allá de las dinámicas específicas de cada país, la industria del concreto premezclado en América Latina enfrenta un conjunto de desafíos estructurales comunes que limitan su eficiencia, rentabilidad y potencial de crecimiento.

Cuellos de Botella en Cadena de Suministro

Barreras Regulatorias y de Entorno Operativo

Dinámicas Competitivas y Rentabilidad

La industria es extremadamente sensible a la volatilidad de sus insumos y a las ineficiencias logísticas.

Volatilidad de los Insumos Clave: Los precios del cemento, áridos y energía representan gran parte del costo total. Para mitigar este riesgo, se adoptan contratos de suministro a largo plazo, integración vertical e inversión en eficiencia energética.

Infraestructura Logística Inadecuada: Redes viales deficientes aumentan costos y limitan el radio de distribución (<70 km). La respuesta incluye software de optimización de rutas y plantas satélite cerca de grandes proyectos.

Un entorno empresarial complejo añade capas de riesgo e incertidumbre.

Fragmentación Normativa y Demoras: Los lentos procesos de licenciamiento retrasan la respuesta. La estrategia implica diálogo sectorial para estandarizar trámites y creación de departamentos especializados en gestión de permisos.

Inestabilidad Macroeconómica: La volatilidad cambiaria y ciclicidad de la inversión pública generan incertidumbre. Se mitiga diversificando el portafolio de clientes, usando coberturas cambiarias y desarrollando escenarios de contingencia.

La estructura del mercado genera presión sobre precios e innovación.

Competencia por Precio: En núcleos urbanos, la alta densidad de plantas comprime márgenes. La diferenciación se logra mediante servicios de valor agregado, asesoría técnica especializada y sistemas digitales.

Dificultad para Diferenciación: La adopción de concretos especiales o “verdes” es incipiente. La solución es innovar y comercializar concretos de alto desempeño para proyectos con certificaciones sostenibles.

En conjunto, estos desafíos estructurales actúan como un freno al desarrollo de una industria más eficiente, sostenible y rentable. Superarlos requerirá no solo de estrategias corporativas, sino también de una mayor coordinación con políticas públicas que prioricen la estabilidad, la infraestructura y la simplificación regulatoria.

Perspectivas Futuras e Implicaciones Estratégicas

Tras analizar las complejidades y desafíos del presente, la industria del concreto premezclado en América Latina se encuentra en un punto de inflexión, con tendencias claras que están remodelando su panorama futuro. Este capítulo sintetiza esas tendencias en una guía práctica para la toma de decisiones.

Panorama del Mercado Regional

La trayectoria del mercado sigue siendo positiva, impulsada por fuerzas estructurales profundas. Se proyecta que el mercado latinoamericano de cemento (un indicador clave para el concreto premezclado) crezca a una Tasa de Crecimiento Anual Compuesta (CAGR) del 1.30% entre 2026 y 2035, pasando de aproximadamente 180 millones de toneladas a casi 205 millones de toneladas. Por su parte, se estima que el mercado sudamericano de concreto premezclado registrará un CAGR del 5.03% en volumen entre 2024 y 2030, evidenciando una dinámica sólida. Este crecimiento no será uniforme y puede segmentarse en dos categorías principales:

Zonas de Alto Potencial de Crecimiento

Se caracterizan por una fuerte inversión pública planificada en proyectos de infraestructura a gran escala que generarán demanda concentrada.

El sur y sureste de México, con el Corredor Interoceánico y el Tren Maya, está atrayendo incluso nueva inversión en capacidad cementera. La evolución favorable de las exportaciones manufactureras no automotrices también señala un fortalecimiento del sector industrial que demanda construcción.

El norte y noreste de Brasil, beneficiándose de los proyectos del Programa de Aceleración del Crecimiento (PAC), como el Programa Nacional de Infraestructura Vial 2025-2030.

El corredor minero del norte del Perú, donde la demanda por proyectos de infraestructura e industrial continúa mostrando un desempeño robusto, con ventas récord de cemento que señalan una perspectiva positiva hacia 2026.

Zonas de Maduración e Integración

Regiones donde el mercado está bien desarrollado y la competencia es intensa, lo que lleva a una racionalización de la capacidad. Aquí, la consolidación a través de Fusiones y Adquisiciones (M&A) es una estrategia predominante.

El centro de Chile (especialmente la Región Metropolitana de Santiago), un mercado maduro con alta concentración de capacidad.

El Área Metropolitana de Buenos Aires (AMBA) en Argentina, donde la volatilidad macroeconómica y la alta capacidad instalada con baja utilización crean condiciones para la consolidación. La adquisición de una participación mayoritaria en la peruana Cementos Pacasmayo por parte de Holcim por US$1.5 mil millones es un ejemplo emblemático de esta tendencia de consolidación liderada por grandes actores internacionales en busca de crecimiento.

Recomendaciones para los Participantes del Sector

Las dinámicas descritas demandan estrategias diferenciadas para cada tipo de actor.

Para Inversores y Productores:

Para Proveedores de Equipos y Tecnología:

Estrategia de marketing: Participar en eventos sectoriales clave como el Concrete Show South America en São Paulo, que sirve como punto focal para las últimas innovaciones en sostenibilidad y digitalización, conectando a proveedores globales con la demanda latinoamericana.

Para Desarrolladores de Proyectos:

Estrategia de contratación: Considerar contratos a más largo plazo o alianzas con proveedores clave para asegurar suministro y precio en mercados donde se anticipa presión sobre la capacidad.

Predicción de Tendencias Clave

Aceleración de la Integración del Sector y Mayor Concentración: La fragmentación actual del mercado es insostenible frente a las presiones de costos y las exigencias de escala. Se anticipa una ola de consolidación, liderada por grandes grupos como Holcim, Cemex y Votorantim, que buscarán adquirir competidores regionales para ampliar su cobertura y optimizar operaciones.

Conclusión General: Navegando en un Mosaico de Oportunidades

El mercado latinoamericano de concreto premezclado no es un monólito, sino un mosaico dinámico de mercados nacionales y subregionales en diferentes etapas de desarrollo. Su futuro estará definido por la capacidad de los actores para leer las señales geográficas específicas (inversión pública, nearshoring), adaptarse a las megatendencias (sostenibilidad, digitalización) y ejecutar estrategias flexibles que vayan desde la asociación local hasta la consolidación audaz. Quienes logren combinar el conocimiento local profundo con la eficiencia operativa global y la innovación en productos serán los que capitalicen el significativo potencial de crecimiento que la región aún ofrece.